NISA口座を開設してみたものの、選ぶことのできる投資商品が少なかったり、いまいち利便性がよくなかったりで、「金融機関を変更しようかな」と考えることがあるのではないでしょうか?

私も変更をしようかどうか考えていましたが、変更した方がメリットが大きかったので、先日その手続きを終えました。

その時調べたことや、気づいたことをまとめてみましたので、参考にしていただけたらと思います。

この記事では、「NISA口座の金融機関変更方法」「メリット」「デメリット」「注意点」がわかります。

NISAの基本情報

そもそもNISAとは、どんな制度かというと、毎年一定限度額の範囲内で購入した、株式や投資信託などから得られる利益に、税金がかからないというものです。

つまり、投資で得た利益が、まるまる自分のものになるんです。投資家にとっては、とても嬉しい制度ですね。

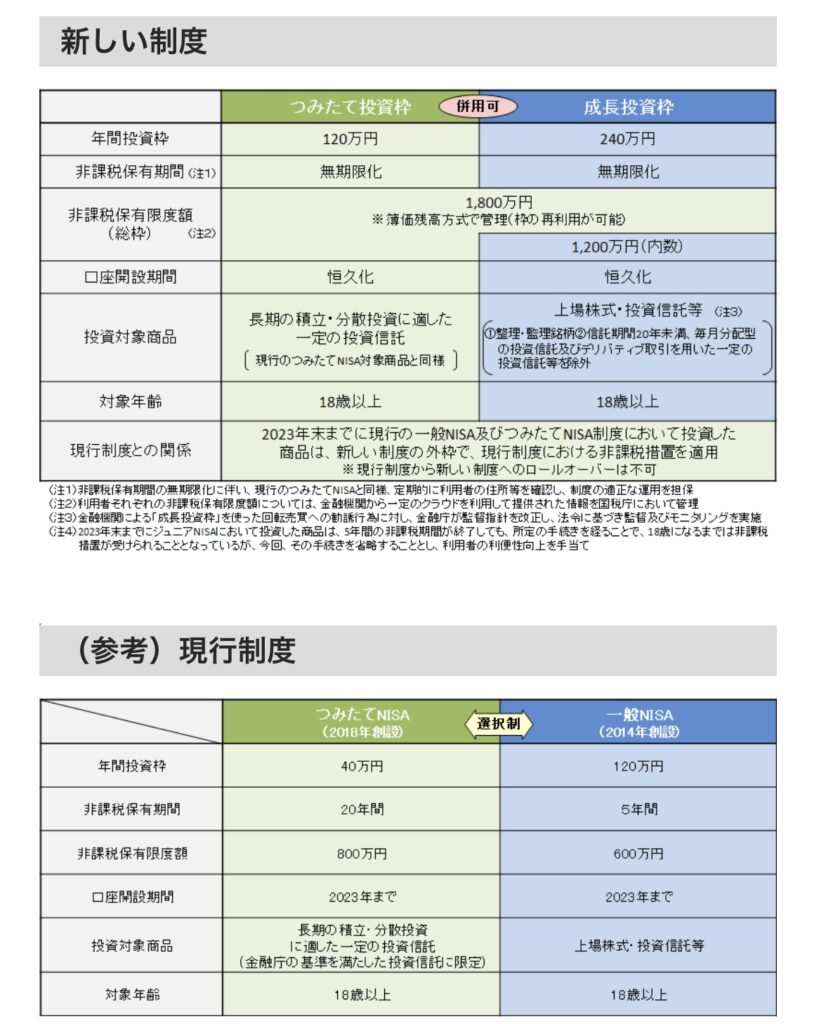

新NISAについて

2024年度からは、今までの制度から大幅に変更された、新しいNISA制度が始まります。

新NISAの変更ポイントは、以下のとおりです。

- 非課税で保有できる期間が無制限に

- 口座開設期間の恒久化

- 年間投資枠の拡大(つみたて投資枠と、成長投資枠の併用が可能)

- 非課税保有限度額が大幅アップ(しかも枠の再利用が可能に!!)

と、今までのNISAと比べて、より魅力的な制度になっています。

どうせなら、もっとお得に運用できる金融機関で、新しいNISAを始めたいですよね。

そうなると、金融機関の変更を考えた方がよさそうです。

新NISAの具体的な制度の詳細は、こちらを参考にしてください。

出典:金融庁ウェブサイト新しいNISA

変更できる期間

NISA口座はひとり1口座しか持てないので、複数の金融機関で口座を開設することはできません。

ただし1年に1回だけ、金融機関を変更することができます。

NISA口座を変更できる期間は、変更を希望する前年の、10月1日から希望する当年の9月30日までとなっています。

例えば、2024年から金融機関を変更したい場合、2023年の10月1日から、2024年の9月30日までに、変更の手続きをすることになります。

もし2024年の年初から、変更後の金融機関でNISAを始めたい場合、2023年の12月中旬までに、変更の手続きを終える必要があります。これは手続き完了後、税務署の承認を受けるのに、少し時間がかかるためです。

金融機関を変更するメリット

NISA口座の金融機関を変更すると、以下のようなメリットがあります。

- 投資できる商品の選択肢が増える

- 取引時の手数料を下げることができる

- 使いやすくなったり、お得なサービスを受けることができる

金融機関を変更するメリットは、ネット証券を選ぶことで、より感じることができます。

銀行などでNISA口座を開設すると、購入したい商品を扱っていない場合もあります。でもネット証券では商品のラインナップが多いので、購入したい商品が買えないことはほとんどないでしょう。

また余計なセールスを受けることもないので、自分でじっくり商品を選ぶことができます。

手数料も対面の金融機関にくらべて、ネット証券の方が安くなっています。手数料を安く抑えることは、投資で得られる利益を減らさないためには重要です。なので、手数料の安いネット証券を選ぶメリットは、大きいといえます。

さらに、窓口に直接行かなくてはならない対面の金融機関にくらべて、ネット証券なら、購入も、売却も、ネットで完結することができます。各種手続きも、ネット上で完結できる場合が多いので、かなり使い勝手が良く便利です。

また、クレジットカード決済で投資をすると、ポイント還元を受けられるサービスもあったりします。投資をしてポイントが貯まるのは、嬉しいですね。

ただ、ポイント還元は改悪されることもあるので、おまけ程度に考えておいた方がよいかもしれません。

金融機関を変更するデメリット

金融機関を変更することで、以下のようなデメリットもあります。

- 変更前の金融機関で保有している商品は移管できない

- 口座を管理する手間が増える

変更前のNISA口座で保有している商品は、そのまま変更後のNISA口座に移すことはできません。

変更前の口座で保有している商品は、非課税期間が終わるまで、変更前の金融機関で運用されます。

もし新しいNISA口座に移したい場合、一旦売却してから、新しいNISA口座で買い直すことになります。売却するタイミングによっては、購入した時より値段が下がっていて、損をする可能性もあります。

また、口座数が増えることで、それぞれの金融機関ごとに管理する必要がでてきます。なので、口座が一つだけの場合に比べて、どうしても管理などの手間は増えてしまいます。

具体的な手順

それでは、具体的な変更の手順ですが、以下の通りになります。

- 変更前の金融機関でNISA口座の廃止をする

- 変更後の金融機関でNISA口座の開設をする

変更前の金融機関でNISA口座の廃止をする

まず変更前の金融機関で、廃止の手続きを申し込みます。

「金融商品取引業者等変更届出書」という書類を提出するのですが、ネット証券では、必要ないこともあるようです。私は楽天証券で手続きをしましたが、必要ありませんでした。

その後、変更前の金融機関から、「勘定廃止通知書」が送られてきます。私の場合、約2週間程度かかりました。

届いた「勘定廃止通知書」は、変更先の金融機関へ提出します。

変更後の金融機関でNISA口座の開設をする

次に、変更後の金融機関で、NISA口座の開設の申し込みをします。

もし変更後の金融機関でまだ取引をしたことがなく、まったくの新規でしたら、先に総合口座の開設を行う必要があります。

また、書類のやり取りを郵便で行うことになるので、時間の節約のためには、変更前と変更後の金融機関の手続きを、同時進行で行うのがおすすめです。

開設の申し込みをしたら、「非課税口座開設届出書」が送られてきます。

届いた「非課税口座開設届出書」に必要事項を記入します。

そして、変更前の金融機関から届いた「勘定廃止通知書」と、「本人確認書類のコピー」を用意します。

開設に必要な書類をまとめると

- 非課税口座開設届出書

- 勘定廃止通知書

- 本人確認書類

となります。

上記を変更後の金融機関へ郵送すれば、申し込みの手続きは完了です。

あとは変更後の金融機関での処理が終わり、税務署の承認が済めば、無事にNISA口座が開設となります。

注意事項

NISA口座を変更するときには、以下のことに注意する必要があります。

- 早めに手続きをおこなう

- 変更する年に、変更前のNISA口座で購入しない

早めに手続きを行う

まず、手続きに約1ヶ月程度はかかるので、早めに行うことをおすすめします。

とくに年初から変更後の金融機関でNISAを始めたい場合、12月中旬に手続きを終える必要があります。年末が近づくと、金融機関で受け付ける変更手続き自体の数も多くなるでしょうから、普段よりも、さらに時間がかかることが予想されます。

変更する年に変更前の金融機関で購入しない

また変更したい年に、変更前の口座で投資商品を一度でも購入してしまうと、その年はもう金融機関を変更することはできなくなります。その場合は、翌年からの変更となってしまいます。とくに積立NISAは、自動積立設定がそのままになっていないか、忘れず確認しておきましょう。

まとめ

私も実際にNISA口座の変更をやってみましたが、手続き自体は、そんなに難しいものではありませんでした。

必要な書類も、そんなに難しいものではなかったので、「書き方がわからない」とか、そんなことはまったくなかったです。

必要な手続きは

- 変更前の金融機関でNISA口座の廃止をする

- 変更後の金融機関でNISA口座の開設をする

これだけです。

ただ、どうしても時間がかかってしまうので、早めに手続きをしてくだいね。

この記事がお役に立てましたら、嬉しいです。

最後まで読んでくださり、ありがとうございました。

コメント